[메디파나뉴스 = 장봄이 기자] 영진약품이 주력 품목인 항생제와 경장영양제 '하모닐란'의 매출 증가에 따라 매출, 수익성 두 마리 토끼를 잡는 데 성공했다. 고수익 제품들이 판매 호조를 이어가면서 내년에도 실적 상승세를 이어갈 것으로 전망된다.

5일 전자공시시스템에 따르면, 영진약품은 3분기 개별기준 매출액이 620억원으로 전년 동기 대비 4.5% 증가한 것으로 집계됐다. 영업이익은 13억원으로 같은 기간 312.4% 상승했고, 당기순손실은 4억원으로 50.1% 증가했다.

3분기까지 누적 실적은 매출액이 지난해보다 10.9% 증가한 1892억원을 기록했고, 영업이익이 1298.5% 상승한 71억원으로 나타났다. 당기순이익은 22억원으로 흑자전환에 성공했다.

영진약품은 지난해 영업이익 흑자전환을 이룬 데 이어, 올해 실적 성장세를 이어가고 있다. 이는 주력 품목의 판매 호조에 따른 것으로 분석된다.

영진약품 관계자는 메디파나뉴스와의 통화에서 "주요 품목의 매출 증가에 따라 실적 개선이 이어지고 있는 것으로 보인다"면서 "유지비용, 연구개발(R&D) 비용 등에 큰 변화는 없으나 수익성 높은 품목의 매출 상승이 영업이익에도 긍정적인 영향을 줬다"고 설명했다.

회사 매출 비중이 가장 큰 품목은 '세파클러', '크라모넥스' 등을 포함한 항생제다. 회사가 공시한 사업보고서에 따르면 항생제 품목의 매출 비중은 2021년 상반기 기준 139억원(15%)에서 올 상반기 267억원(21%)로 증가했다. 3년 새 6%p 정도 매출 비중이 늘어난 셈이다.

항생제 매출 비중은 갈수록 확대될 가능성이 높다. 글로벌 시장의 항생제 수요가 꾸준히 증가하고 있고, 회사도 이에 맞춰 생산 공장 증설 등을 추진하고 있기 때문이다. 지난해 항생주사제동 증설에 돌입했으며, 내년 6월까지 215억원을 투입해 생산 캐파를 확대할 계획이라고 회사측은 밝혔다.

항생제 시장 수요도 증가세를 보이고 있다. 업계에 따르면 글로벌 항생제 시장은 지난해 94억 달러(약 13조원)에서 2030년 139억 달러(약 19조원)로 연평균 6% 정도 성장이 예상된다.

이와 함께 회사가 주력하고 있는 품목은 경장영양제 '하모닐란'이다. 다국적 제약사 비브라운에서 완제품을 수입해 국내 판매를 담담하고 있다. 국내에서 경쟁 제품은 JW중외제약 '엔커버'가 유일해 성장세를 이어가고 있다.

경장영양제의 매출 비중은 15% 안팎을 유지하고 있는 상황이다. 매출액은 2021년 상반기 137억원에서 올 상반기 205억원으로 3년 새 50% 증가한 것으로 집계됐다.

또한 고혈압·고지혈증 등 순환기계 품목과 특발성 폐섬유증 치료제 '파이브로' 등이 매출에 영향을 주고 있다. 파이브로는 일본 시오노기제약이 개발한 의약품 '피레스파'의 제네릭 제품으로, 2021년 43억원에서 지난해 60억원까지 증가하며 성장세를 나타내고 있다.

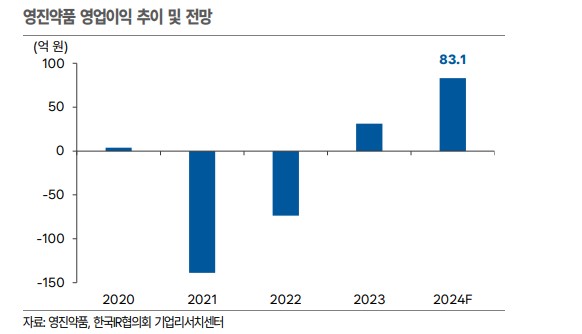

영진약품은 3분기까지 매출을 토대로 올해 고실적을 이룰 전망이다. IR협의회 리서치센터 기업보고서에 따르면, 올해 회사 연간 매출액은 2568억원, 영업이익은 83억원이 예상된다. 전년 대비 각각 9.3%, 166.7% 증가한 수치다. 사업 부문별로는 상품 1137억원, 제품 932억원, 가공료 437억원, 원재료 57억원 등이 추정된다.

또 내년에는 수익성이 높은 제품 판매 전략을 중심으로 안정적인 이익 개선세가 이어질 것으로 예상된다. 특히 하반기부터는 항생주사제동 가동이 예상돼 추가적인 매출 성과가 나올 것으로 내다봤다.

카카오채널추가

카카오채널추가

![[현장] '2024 세계 바이오 서밋' 인천서 개막](/upload/editor/20241111141025_22E07.jpg)

![[포토] 박민수 2차관, 제주도 방문…상급종병 지정 현장점검](/upload/editor/20241108102827_ACFD7.jpg)

독자의견

작성자 비밀번호

0/200