[메디파나뉴스 = 장봄이 기자] 한미약품이 지난해 매출 1조4955억원을 기록하며 외형 성장세를 이어갔다. 주요 제품인 이상지질혈증 복합신약 '로수젯'은 4년 새 매출이 3배 이상 증가해, 지난해 단일 제품으로는 처음 2000억원을 넘어섰다. 다만 기술료 유입 부재, 겨울철 독감유행 지연 등으로 인해 전체 증가폭은 다소 둔화된 모습을 보였다.

한미약품은 올해도 매출 상승세를 지속하면서 연 매출 1조6000억원을 넘어설 것으로 전망된다.

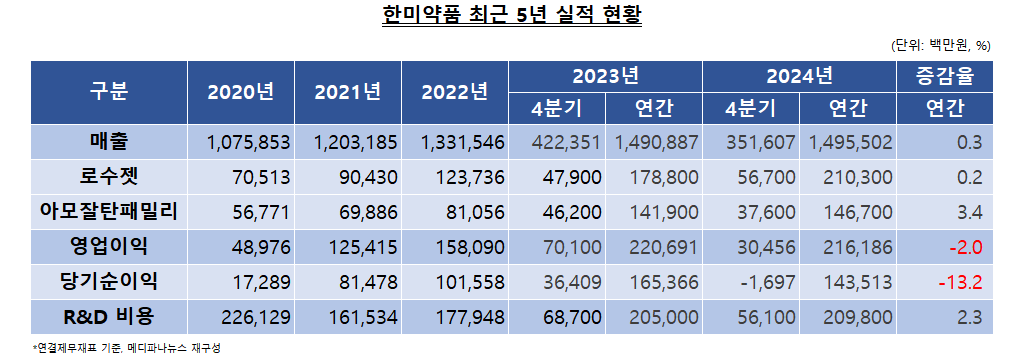

4일 회사 및 전자공시시스템에 따르면, 한미약품의 지난해 연결기준 매출은 전년 동기 대비 0.3% 증가한 1조4955억원을 기록했다. 영업이익은 같은 기간 2.0% 감소한 2162억원, 당기순이익은 13.2% 줄어든 1435억원으로 집계됐다.

4분기 기준으로 매출과 영업이익은 3516억원, 305억원으로 나타났다. 전년 동기 대비 각각 16.7%, 56.6% 감소한 수치다.

지난해에도 한미약품은 외형 성장세를 지속하면서 사상 최대 매출을 경신했다. 지난 5년간 실적을 살펴보면, 2020년 매출 1조759억원으로 '1조 클럽'에 진입한 이후 매년 매출 증가세를 이어오고 있다.

특히 회사 주요 제품의 매출 상승세는 가파르다. 이상지질혈증 복합신약 로수젯의 매출은 2020년 705억원에서 지난해 2103억원으로 성장했다. 단일 제품으로 매출이 4년 새 200% 정도 급등한 것이다.

고혈압 치료제인 '아모잘탄패밀리' 역시 매출이 2020년 568억원에서 지난해 1467억원으로 증가하며, 4년 동안 158% 정도 상승한 것으로 나타났다. 아모잘탄패밀리는 고혈압 단일제부터 4제 복합제까지 포함하고 있는 제품군으로 아모잘탄, 아모잘탄플러스, 아모잘탄큐, 아모잘탄엑스큐 등이 포함돼 있다.

이 외에 배뇨장애 치료제 '한미탐스·오디'가 지난해 매출 456억원을 기록해 전년 동기 대비 12.7% 증가한 것으로 집계됐다.

다만 지난해 성장폭은 4분기 다소 둔화되면서 주춤한 모습을 보였다. 이는 기술료 유입 부재로 인한 기저 효과와 국내외 겨울철 독감 유행시기 지연 등이 영향을 미친 것으로 풀이된다.

회사 관계자는 "2023년 4분기 MSD로부터 유입된 마일스톤에 따른 기저 효과와 독감유행 지연, 의정 갈등 장기화 등 대외적인 환경 요인에 영향을 받았다"고 설명했다.

자회사인 북경한미유한공사와 한미정밀화학의 4분기 실적 하락도 영향을 줬다. 북경한미유한공사는 4분기 매출이 749억원을 기록해 전년 동기 대비 27.5% 감소했고, 한미정밀화학은 4분기 매출 207억원으로 같은 기간 38.6% 줄어 들었다.

북경한미유한공사의 경우 해외 독감유행 시기 지연과 전년도 마이코플라즈마 감염병에 따른 기저 효과로 매출 및 성장세가 둔화된 것으로 나타났다.

비용 측면에서는 판관비가 소폭 감소했고, 연구개발(R&D) 비용은 늘어났다. 지난해 판관비는 전년 대비 1.1% 감소한 4220억원, R&D 비용은 같은 기간 2.3% 증가한 2098억원을 기록했다.

하현수 유안타증권 연구원은 지난달 보고서를 통해 "온난한 기후가 지속되며 독감 등 호흡기 질환 유행이 늦어져 실적 하회 요인이 됐다"면서 "호흡기계 질환 품목 매출 비중이 크지 않지만 호흡기 질환에 동반 사용되는 세파계 항생제 원료 등 수출액 감소와 북경한미 매출에 영향을 준 것"이라고 설명했다.

이어 "호흡기 질환은 12월 중순 이후부터 유행하고 있고, 신종 호흡기 바이러스 등도 유행해 관련 질환 매출은 올해 1분기 실적에 반영될 것으로 기대된다"고 덧붙였다.

더불어 한미약품은 올해도 매출 증가세를 지속할 것으로 예상된다. 유안타증권에 따르면 한미약품의 올해 매출은 1조6100억원, 영업이익은 2360억원으로 전망했다. SK증권은 매출액과 영업이익을 각각 1조6270억원, 2410억원으로 내다봤다.

회사의 경영권 분쟁 일단락과 호흡기 질환 유행, 당뇨 신제품 출시 등이 실적 정상화에 긍정 요인으로 꼽히고 있다.

카카오채널추가

카카오채널추가

![[현장] '2024 세계 바이오 서밋' 인천서 개막](/upload/editor/20241111141025_22E07.jpg)

![[포토] 박민수 2차관, 제주도 방문…상급종병 지정 현장점검](/upload/editor/20241108102827_ACFD7.jpg)

독자의견

작성자 비밀번호

0/200