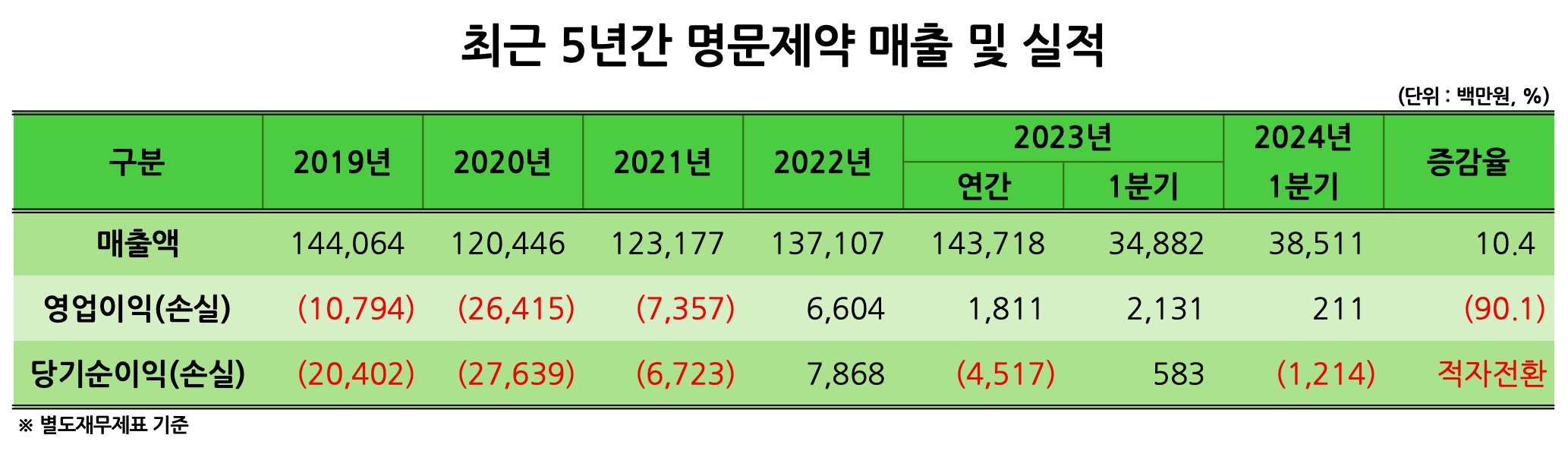

мқҙлҹ° кё°мӮ¬

м–ҙл•Ңмҡ”?

мӢӨмӢңк°„

л№ лҘёлүҙмҠӨ

'нҢҢмҠӨ лӘ…к°Җ' мӢ мӢ м ңм•Ҫ, мғҲ лЁ№кұ°лҰ¬ 'мҷёмҡ©м•Ўм ң'В·'нӢ°лҲҲм ң' л¶ҖмғҒ

[л©”л””н”јлӮҳлүҙмҠӨ = мөңмқёнҷҳ кё°мһҗ] 'мӢ мӢ нҢҢмҠӨ' л“ұ мІ©л¶Җм ң н’ҲлӘ©мқ„ мЈјл ҘмңјлЎң лӮҙм„ёмҡ°лҠ” мӢ мӢ м ңм•Ҫмқҳ мғҲлЎңмҡҙ м„ұмһҘлҸҷл ҘмңјлЎң 'мҷёмҡ©м•Ўм ң'мҷҖ 'нӢ°лҲҲм ң'к°Җ л– мҳӨлҘҙкі мһҲлӢӨ. 13мқј кёҲмңөк°җлҸ…мӣҗ м „мһҗкіөмӢңмӢңмҠӨн…ңм—җ л”°лҘҙл©ҙ, м—°кІ°мһ¬л¬ҙм ңн‘ң кё°мӨҖ мҳ¬н•ҙ мғҒл°ҳкё° мӢ мӢ м ңм•Ҫ нҢҢмҠӨ(мІ©л¶Җм ң) н’ҲлӘ© л§Өм¶ңмқҖ 290м–өмӣҗмңјлЎң, м „мІҙ л§Өм¶ңм—җм„ң м°Ём§Җн•ҳлҠ” 비мӨ‘мқҖ 53.55%лЎң 집계лҗҗлӢӨ. мқҙлҠ” м „л…„ лҸҷкё° 280м–өмӣҗ, 54.44% лҢҖ비 л§Өм¶ңмқҖ 3.5% мҰқк°Җ, м „мІҙ л§Өм¶ң 비мӨ‘мқҖ 0.89%p к°җмҶҢн•ң мҲҳм№ҳлӢӨ. мөңк·ј 3л…„к°„ мӢ мӢ м ңм•Ҫ мІ©л¶Җм ң л§Өм¶ңмқҖ 2021л…„ 383м–өмӣҗ, 2022л…„ 439м–өмӣҗ, 20

ліөм§Җл¶Җ, кұ°м җ м§Җм—ӯмқ‘кёүмқҳлЈҢм„јн„° 14к°ңмҶҢ м§Җм •

ліҙкұҙліөм§Җл¶ҖмқҖ 13мқј мӨ‘мҰқ мқ‘кёүнҷҳмһҗлҘј мӨ‘м җм ҒмңјлЎң м№ҳлЈҢн•ҳкё° мң„н•ң ‘кұ°м җ м§Җм—ӯмқ‘кёүмқҳлЈҢм„јн„°’ 14к°ңмҶҢлҘј м§Җм •н–ҲлӢӨкі 16мқј л°қнҳ”лӢӨ. кұ°м җ м§Җм—ӯмқ‘кёүмқҳлЈҢм„јн„°лҠ” м—ӯлҹү мһҲлҠ” м§Җм—ӯмқ‘кёүмқҳлЈҢм„јн„°к°Җ мӨ‘мҰқ мқ‘кёүнҷҳмһҗ(KTAS 1-2л“ұкёү) м№ҳлЈҢ мӨ‘мӢ¬мңјлЎң мҡҙмҳҒлҗ мҲҳ мһҲлҸ„лЎқ н•ҳкё° мң„н•ҙ м§Җм •лҗңлӢӨ. к¶Ңм—ӯмқ‘кёүмқҳлЈҢм„јн„°мқҳ л¶ҖлӢҙмқ„ мӨ„мқҙкі көӯк°Җ м „мІҙм Ғмқё мӨ‘мҰқ мқ‘кёүнҷҳмһҗ м№ҳлЈҢ м—ӯлҹүмқ„ лҶ’мқҙлҠ” кІғмқҙ лӘ©н‘ңлӢӨ. 14к°ңмҶҢлҠ” в–Імқҙнҷ”м—¬мһҗлҢҖн•ҷкөҗмқҳкіјлҢҖн•ҷл¶ҖмҶҚм„ңмҡёлі‘мӣҗ в–Іл…ёмӣҗмқ„м§ҖлҢҖн•ҷкөҗлі‘мӣҗ в–Імқём ңлҢҖн•ҷкөҗл¶ҖмӮ°л°ұлі‘мӣҗ в–Ік°ҖнҶЁлҰӯлҢҖн•ҷкөҗмқёмІңм„ұлӘЁлі‘мӣҗ в–ІмқҳлЈҢлІ•мқёлҸҷк°•мқҳлЈҢмһ¬лӢЁлҸҷк°•лі‘мӣҗ в–Ін•ңм–‘лҢҖн•ҷкөҗкө¬лҰ¬лі‘

м •л¶Җ, 'мқ‘кёүмқҳлЈҢлІ• мғҒ 진лЈҢкұ°л¶Җмқҳ м •лӢ№н•ң мӮ¬мң м§Җм№Ё' л°°нҸ¬

[л©”л””нҢҢлӮҳлүҙмҠӨ = мқҙм •мҲҳ кё°мһҗ] м •л¶Җк°Җ мқ‘кёүмӢӨм—җм„ң мқ‘кёү진лЈҢлҘј кұ°л¶Җн•ҳкұ°лӮҳ кё°н”јн• мҲҳ мһҲлҠ” м •лӢ№н•ң мӮ¬мң лҘј кө¬мІҙм ҒмңјлЎң лӘ…мӢңн•ң м§Җм№Ёмқ„ л°°нҸ¬н•ҳкі лӮҳм„°лӢӨ. ліҙкұҙліөм§Җл¶ҖлҠ” м•Ҳм „н•ң мқ‘кёүмӢӨ нҷҳкІҪмқ„ мЎ°м„ұн•ҳкі мӣҗнҷңн•ң мқ‘кёүмқҳлЈҢмІҙкі„лҘј мң м§Җн•ҳкё° мң„н•ҙ 'мқ‘кёүмқҳлЈҢлІ• мғҒ 진лЈҢкұ°л¶Җмқҳ м •лӢ№н•ң мӮ¬мң м§Җм№Ё'мқ„ 13мқј л°°нҸ¬н–ҲлӢӨкі 16мқј л°қнҳ”лӢӨ. ліё м§Җм№ЁмқҖ м •лӢ№н•ң мӮ¬мң к°Җ мһҲлҠ” кІҪмҡ° мқ‘кёүмқҳлЈҢмў…мӮ¬мһҗк°Җ мҳҲмҷём ҒмңјлЎң мқ‘кёүмқҳлЈҢлҘј кұ°л¶Җн• мҲҳ мһҲлӢӨлҠ” 'мқ‘кёүмқҳлЈҢлІ•' м ң6мЎ°лҘј к·јкұ°лЎң н•ңлӢӨ. л¶ҖлӢ№н•ң 진лЈҢ мғҒнҷ©мңјлЎңл¶Җн„° мқ‘кёүмқҳлЈҢмў…мӮ¬мһҗлҘј ліҙнҳён•ҳкё° мң„н•ң лІ• м·Ём§ҖмҷҖ мғқлӘ… л“ұмқҙ мң„нғңлЎңмӣҢ мҰүмӢң м№ҳлЈҢк°Җ н•„мҡ”

-

мӮјм–‘нҷҖл”©мҠӨ, CDMOл¶Җн„° мӢ м•Ҫ к°ңл°ңк№Ңм§Җ м ңм•ҪмӮ¬м—… к°•нҷ” лӮҳм„ң

[л©”л””нҢҢлӮҳлүҙмҠӨ = мЎ°н•ҙ진 кё°мһҗ] мӮјм–‘нҷҖл”©мҠӨк°Җ н•ӯм•”м ң CDMO кіөмһҘ мҰқм„Өмқ„ 비лЎҜн•ҙ мөңк·ј 3л…„ мӨ‘ мІҳмқҢмңјлЎң нҢҢмқҙн”„лқјмқёмқҳ мһ„мғҒ 1мғҒ мҠ№мқёмқ„ л°ӣлҠ” л“ұ м ңм•ҪмӮ¬м—…м—җ л“ңлқјмқҙлёҢлҘј кұёкі мһҲлӢӨ. мӮјм–‘нҷҖл”©мҠӨлҠ” мһҗмІҙ нҢҢмқҙн”„лқјмқёмқё 'SYO-2101'кіј 'SYO-2101R'мқҳ м•ҪлҸҷн•ҷм Ғ нҠ№м„ұмқ„

-

м •нҳёмҳҒ м „ кІҪл¶ҒлҢҖлі‘мӣҗмһҘ лӘЁм№ңмғҒ

м •нҳёмҳҒ кІҪл¶ҒлҢҖн•ҷкөҗлі‘мӣҗ мҷёкіј·мқҳлЈҢм •ліҙн•ҷ көҗмҲҳ, м „ 38лҢҖ кІҪл¶ҒлҢҖлі‘мӣҗмһҘ лӘЁм№ң мңӨлҚ•мһҗ м”Ё 14мқј лі„м„ё. в–Іл№ҲмҶҢ : лҢҖкө¬ л¶Ғкө¬ н•ҷм •лҸҷ м№ кіЎкІҪл¶ҒлҢҖлі‘мӣҗ мһҘлЎҖмӢқмһҘ VIP 202нҳё в–Ім—°лқҪмІҳ : 053-200-2502 в–Іл°ңмқё : 2024л…„ 9мӣ” 16мқј(мӣ”) мҳӨм „ 9мӢң 30

-

н•ңлҰјм ңм•Ҫ мҲҳмҲ мҡ© н‘ңм§Җмһҗ 'лЈЁлҜёл…ёл§ҲнҒ¬', нҷңмҡ© лІ”мң„ лҠҳм–ҙлӮ к№Ң

[л©”л””нҢҢлӮҳлүҙмҠӨ = л¬ёк·јмҳҒ кё°мһҗ] мҲҳмҲ мҡ© н‘ңм§Җмһҗ 'лЈЁлҜёл…ёл§ҲнҒ¬мЈј' нҷңмҡ© лІ”мң„лҘј л„“нһҲкё° мң„н•ң мһ„мғҒмқҙ 추к°Җлҗҳкі мһҲлӢӨ. мқёлҸ„мӢңм•„лӢҢк·ёлҰ°(ICG)м—җ кұ°лҢҖмқ‘집м•Ңл¶ҖлҜј(MAA)мқ„ кІ°н•©н•ң лЈЁлҜёл…ёл§ҲнҒ¬мЈјлҠ” мң л°©м•”мқ„ 비лЎҜн•ҙ лӢӨм–‘н•ң мҳҒм—ӯм—җм„ң мӮ¬мҡ©лҗ м „л§қмқҙлӢӨ. м§ҖлӮң 11мқј мӢқн’Ҳмқҳм•Ҫн’Ҳм•Ҳм „мІҳлҠ” мқёлҸ„мӮ¬

-

мқ‘кёүмӢӨ м „л¬ёмқҳ "нҷҳмһҗ м „мӣҗ ліҙлӮҙлҠ” мқј н•ҳлҠ” мӮ¬лһҢмқём§Җ мһҗкҙҙк°җ"

[л©”л””нҢҢлӮҳлүҙмҠӨ = к№Җмӣҗм • кё°мһҗ] "мөңк·јм—җлҠ” 119м—җм„ң нҷҳмһҗлҘј мқёкі„ л°ӣм•„м„ң м№ҳлЈҢ к°ҖлҠҘн•ң м „көӯ лі‘мӣҗл“Өмқ„ мҲҳмҶҢл¬ён•ҳлҠ” кІғмқҙ мқјмқҙ лҗҳкі мһҲлӢӨ. к·ёлҹ¬лӢӨ ліҙлӢҲ мқҳмӮ¬лЎңм„ң нҷҳмһҗлҘј м№ҳлЈҢн•ҳлҠ” мӮ¬лһҢмқём§Җ, нҷҳмһҗлҘј нҒ° лі‘мӣҗм—җ м „мӣҗ ліҙлӮҙлҠ” мқјмқ„ н•ҳлҠ” мӮ¬лһҢмқём§Җ мһҗкҙҙк°җл§Ҳм Җ л“Ө л•Ңк°Җ мһҲлӢӨ." Aм§Җл°©мқҳ

лӢ№мӢ мқҙ

мқҪмқҖ분야

мЈјмҡ”кё°мӮ¬

![[нҳ„мһҘнҸ¬нҶ ] 'л°”мқҙмҳӨн”Ңлҹ¬мҠӨ-мқён„°нҺҷмҠӨ мҪ”лҰ¬м•„ 2024'](/upload/editor/20240710110419_92CF9.jpg)

![[нҳ„мһҘнҸ¬нҶ ] 'зҫҺ мғқл¬јліҙм•ҲлІ•мқҳ мҹҒм җкіј н•ңкөӯ кё°м—…мқҳ лҢҖмқ‘'](/upload/editor/20240625141630_475B4.jpg)

лҸ…мһҗмқҳкІ¬

мһ‘м„ұмһҗ 비л°ҖлІҲнҳё

0/200